- Excelência Jurídica

Seu direito, nossa prioridade

Especialistas em Direito Administrativo e Previdenciário do Servidor Público Federal. Atuação estratégica para garantir seus direitos com segurança e eficiência.

1.000+

Clientes Atendidos

Por que confiar na Oliveira Advogados?

Mais do que um escritório, somos parceiros na defesa dos seus direitos como servidor público.

Fundamentação Sólida

Cada ação é instruída com jurisprudência atualizada do STF, STJ, TRF e TCU, garantindo o melhor embasamento jurídico possível.

Análise Personalizada

Examinamos a ficha financeira e o histórico funcional de cada servidor para identificar todos os direitos aplicáveis ao seu caso.

Especialização Exclusiva

Atuamos exclusivamente no Direito do Servidor Público Federal — foco total que se traduz em profundidade técnica e resultados superiores.

Histórico de Êxito

Atuamos exclusivamente no Direito do Servidor Público Federal — foco total que se traduz em profundidade técnica e resultados superiores.

Atendimento Humanizado

Cada servidor recebe acompanhamento direto e personalizado, com atualizações constantes sobre o andamento do seu processo.

Transparência Total

Comunicação clara sobre honorários, prazos e expectativas reais — sem promessas impossíveis, apenas resultados concretos.

AÇÕES EM DESTAQUE

Dois direitos que você pode estar deixando na mesa

São ações com alta taxa de êxito e que geram impacto financeiro significativo. Descubra se você tem direito e como recuperar o que é seu.

- Ação em Destaque

- Ação em Destaque

Abono de Permanência - 13º e Férias

STJ — Tema Repetitivo 1233: incidência no 13º e no 1/3 de Férias

O Abono de Permanência é pago ao servidor federal que já preencheu os requisitos para aposentadoria voluntária mas optou por permanecer em atividade. Equivale ao valor da contribuição previdenciária descontada em folha. Por meio do Tema Repetitivo 1233 (decisão consolidada em junho de 2025), o STJ definiu que o abono de permanência integra a base de cálculo do 13º salário e do adicional de 1/3 de férias — por possuir natureza remuneratória e permanente, não indenizatória.

Ver critérios de elegibilidade

- Servidor Ativo que recebe Abono de Permanência

- Servidor Aposentado que recebeu Abono de Permanência nos últimos 5 anos

- Pensionista de ex-servidores falecidos na ativa com recebimento de Abono de Permanência

- Ação em Destaque

- Ação em Destaque

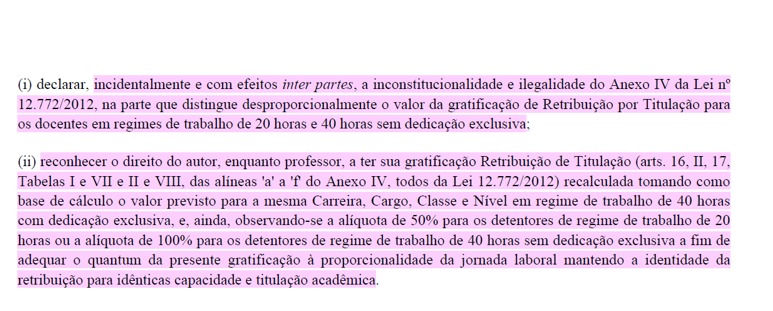

RT proporcional para professores 20hrs e 40hrs sem D.E

Nova tese voltada para professores do magistério superior e do EBTT que não estão submetidos ao regime de dedicação exclusiva

Por que é importante: Além de efeitos prospectivos (aumento no valor da RT), há o efeito retroativo dos últimos cinco anos.

Ver critérios de elegibilidade

- Professor efetivo federal em regime de 20hrs semanais ou 40hrs semanais SEM Dedicação Exclusiva

- Professore efetivo que mudaram seu regime para Dedicação Exclusiva nos últimos 5 anos (há efeito retroativo a ser pleiteado)

- Ação em Destaque

- Ação em Destaque

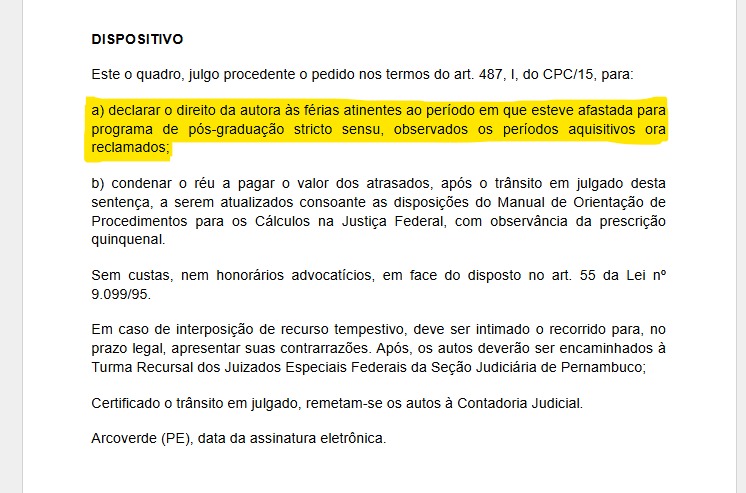

Afastamento para pós-graduação e Indenização de Férias

Servidores Federais que se afastaram totalmente para pós-graduação (mestrado, doutorado ou pós-doutorado)

Por que é importante: O período de afastamento para pós-graduação é considerado efetivo exercício para fins da Lei 8.112 de 1990. Deste modo, é direito do servidor usufruir os dias a que fez jus ou tê-los indenizados.

Ver critérios de elegibilidade

- Ter se afastado para pós-graduação nos últimos 5 anos;

- Encaminhar as Fichas cadastrais de Férias dos últimos 5 anos;

- Ação em Destaque

- Ação em Destaque

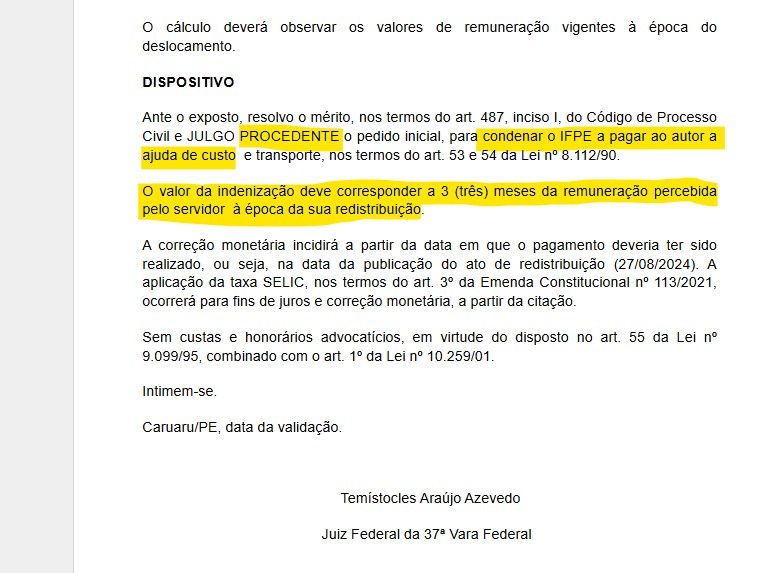

Redistribuição e pagamento de Ajuda de Custo (3x da remuneração)

Mudança de domicilio em razão da Redistribuição e direito à Ajuda de Custo

Ver critérios de elegibilidade

- A redistribuição ter ocorrido nos últimos 5 anos;

- Dispor de algum comprovante residencial que comprove a mudança do domicilio (seja cidade dentro do mesmo Estado, seja entre um Estado ou outro).

- Ação em Destaque

- Ação em Destaque

Correção Monetária de Retroativos recebidos em folha

Os valores de anos anteriores recebidos administrativamente devem ser corrigidos monetariamente

Por que é importante: A atualização monetária apenas ajusta o poder de compra entre determinados períodos, motivo pelo qual o direito se constitui.

Ver critérios de elegibilidade

- Ter recebido “pagamento de exercícios anteriores” conhecido como restos a pagar, nos últimos 5 anos na folha de pagamento.

- Ser servidor Ativo, Aposentado ou Pensionista.

Áreas de Atuação

Serviços Especializados

Atuamos em diversas frentes do Direito Administrativo e Previdenciário do Servidor Público Federal, com soluções personalizadas para cada caso.

Consultoria em Processo Administrativo

Consultas, orientações e recomendações em processos administrativos em trâmite no órgão (requerimento, recursos, defesa escrita, etc).

Impulsionamento de Processo Administrativo

Requerimento Administrativo (Processo) parado ou sem movimentação em alguma unidade do órgão.

Defesa preliminar ou manifestação escrita em PROCEDIMENTOS DISCIPLINARES

(Investigações, Sindicâncias e PADs)

Situações em que o investigado ou acusado não está com as condições necessárias de elaborar documentos escritos relacionados a situações disciplinares ou acusatórias vivenciadas.

Consulta jurídica a respeito de determinada situação administrativa

Situações diversas da Administração Pública, na qual o servidor precisa de um direcionamento jurídico-administrativo para pleitear, revisar ou agir diante de determinados cenários, a exemplo do teletrabalho, de remoção por motivo de saúde, concurso público, etc.

Análise Funcional Geral

Encaminhe as Fichas Financeiras de 2020 até 2025 para análise completa da sua situação funcional.

Abono de Permanência e Regime Próprio

Concessão e reajustes financeiros em anos anteriores do Abono de Permanência.

Licença Prêmio (LPA) em Pecúnia

Servidor e Aposentado que completou 5 anos de serviço público federal antes de 15/10/1996.

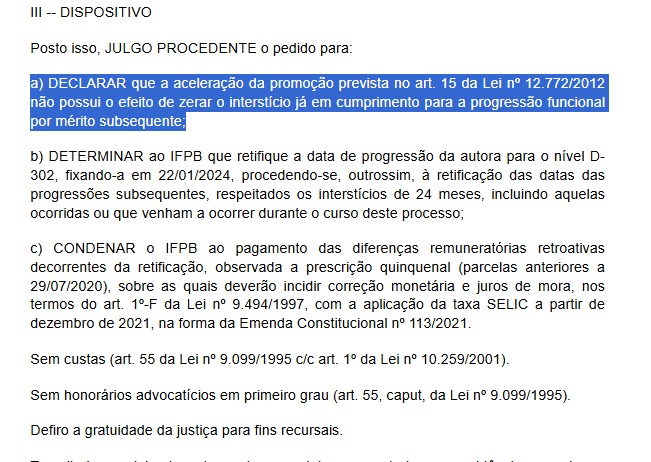

Revisão das Progressões após Aceleração

No processo judicial, pedimos a reduzir em 1 ano na interstício das progressões funcionais.

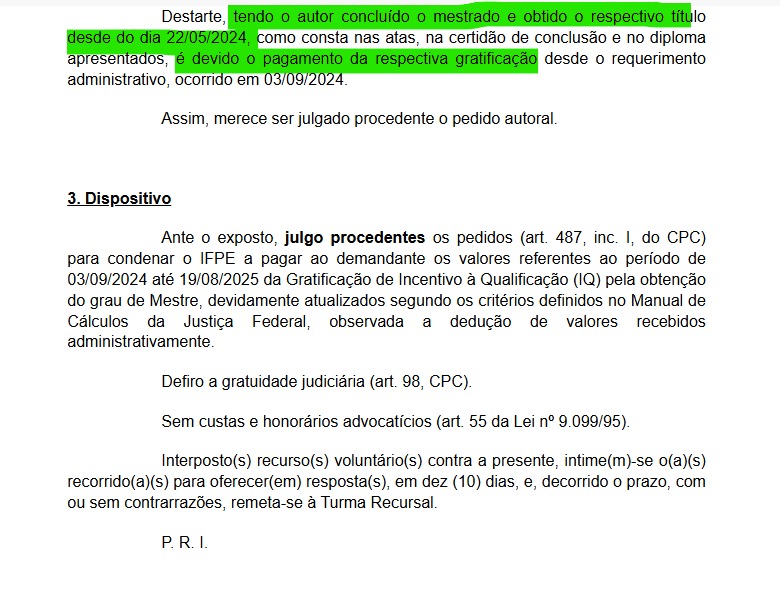

Revalidação de Diploma Estrangeiro e Gratificação por Titulação

Servidores que concluem cursos de mestrado/doutorado no exterior e necessitam de revalidação.

Restituição de Descontos Indevidos

Análise sobre a viabilidade de restituir valores descontados indevidamente em folha de pagamento.

Auxílio Transporte

Servidores que residem em outra cidade/estado do órgão e têm direito ao auxílio transporte.

Pagamentos Retroativos Pendentes

Processos de retroativos de anos anteriores que ainda não foram pagos pela administração.

Indenização de Férias (Pós-Graduação)

Servidores afastados para pós-graduação (mestrado/doutorado) com direito a indenização de férias.

Desconto do Auxílio Pré-Escolar

Cessação do Desconto do Auxílio Pré-Escolar e/ou Recebimento retroativo do benefício.

Pensão por Morte

Habilitação de beneficiários, cálculo de benefícios, acumulação de benefícios e redutor de benefícios.

RT para Professor EBTT 20hrs/40hrs

Proporcionalização do pagamento da Retribuição por Titulação para professores EBTT SEM dedicação exclusiva

Correção Monetária de Retroativos

Correção monetária de pagamentos retroativos diversos para garantir o valor real dos seus direitos.

PAD — Processo Administrativo Disciplinar

Representação ou elaboração de Defesa Escrita em Processos Administrativos Disciplinares.

Fundamento Jurídico

Nossa atuação é fundamentada em sólida jurisprudência dos principais tribunais do país. Cada caso é instruído com os precedentes próprios & Jurisprudência mais relevantes para maximizar as chances de êxito.

- STF

- STJ

- TRF-1

- TCU

- CGU

- AGU

- REVISÃO DAS PROGRESSÕES FUNCIONAIS

Turma Recursal de Pernambuco (2026)

Ver precedentes

Nessa hipótese, constitui dever de a Administração proceder à avaliação do servidor dentro do período estabelecido. Assim, o termo inicial dos efeitos financeiros deve coincidir com o término do interstício, pois, ao final desse prazo, já estavam presentes os requisitos legais: tempo de efetivo exercício e desempenho satisfatório — ainda que a formalização do resultado da avaliação tenha se dado em momento posterior. Desse modo, os efeitos financeiros para as progressões da parte autora devem corresponder à data em que completou os 24 meses fixados em lei, contado da progressão anterior por mérito.

- REVISÃO DAS PROGRESSÕES FUNCIONAIS

Justiça Federal de Minas Gerais (2025)

Ver precedentes

Situação diversa, como a dos autos, é aquela em que a progressão ocorre por mérito após o período de 24 meses fixados em lei, constituindo dever da Administração avaliar o servidor durante esse período. Neste caso, como dito, o termo inicial deve ser o fim do interstício de 24 meses porque ao fim de tal período o servidor comprovou atender aos requisitos necessários: tempo e desempenho (ainda que o resultado deste último tenha sido apresentado depois). Assim, com o autor cumpriu o interstício de 24 meses em 26/08/2018, faz jus à progressão para D-302 nessa data, com reflexos nas subsequentes.Nessa hipótese, constitui dever de a Administração proceder à avaliação do servidor dentro do período estabelecido. Assim, o termo inicial dos efeitos financeiros deve coincidir com o término do interstício, pois, ao final desse prazo, já estavam presentes os requisitos legais: tempo de efetivo exercício e desempenho satisfatório — ainda que a formalização do resultado da avaliação tenha se dado em momento posterior. Desse modo, os efeitos financeiros para as progressões da parte autora devem corresponder à data em que completou os 24 meses fixados em lei, contado da progressão anterior por mérito.

- REVISÃO DAS PROGRESSÕES FUNCIONAIS

Justiça Federal do Amapá (2025)

Ver precedentes

Portanto, assiste razão ao autor no que diz respeito ao reconhecimento de que a aceleração da promoção não interrompe o interstício para a progressão subsequente. Os efeitos financeiros devem retroagir à data em que cada progressão deveria ter ocorrido caso o tempo de serviço tivesse sido computado de forma contínua

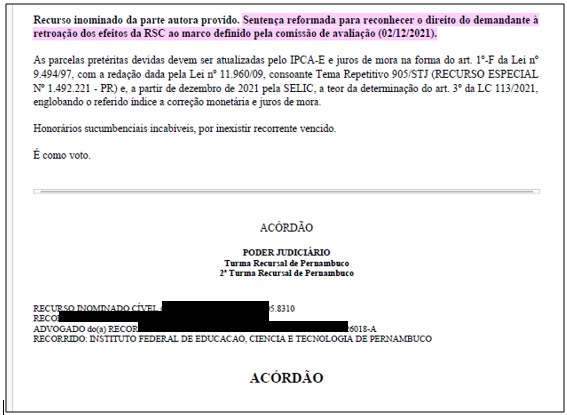

- INDENIZAÇÃO DE FÉRIAS NÃO USUFRUÍDAS

Turma Recursal de Pernambuco (2025)

Ver precedentes

É considerado efetivo exercício o tempo de participação em programa de treinamento regularmente instituído ou em programa de pós-graduação stricto sensu no País (Art. 102, IV, da Lei 8112/1990). Ressai evidente, portanto, que o servidor público tem direito a férias e respectivo adicional durante o período de afastamento para realizar curso de pós-graduação “stricto sensu”.

- INDENIZAÇÃO DE FÉRIAS NÃO USUFRUÍDAS

Justiça Federal da Paraíba (2025)

Ver precedentes

Dessa forma, comprovado que a autora esteve em efetivo exercício e que a Administração obstou o gozo das férias de 2021 e 2022, impõe-se a condenação do réu ao pagamento da indenização pecuniária. O valor deve corresponder aos dias de férias não usufruídos, utilizando como base de cálculo a remuneração da servidora à época em que o direito deveria ter sido exercido ou a última remuneração antes da judicialização, conforme os critérios de liquidação de sentença.

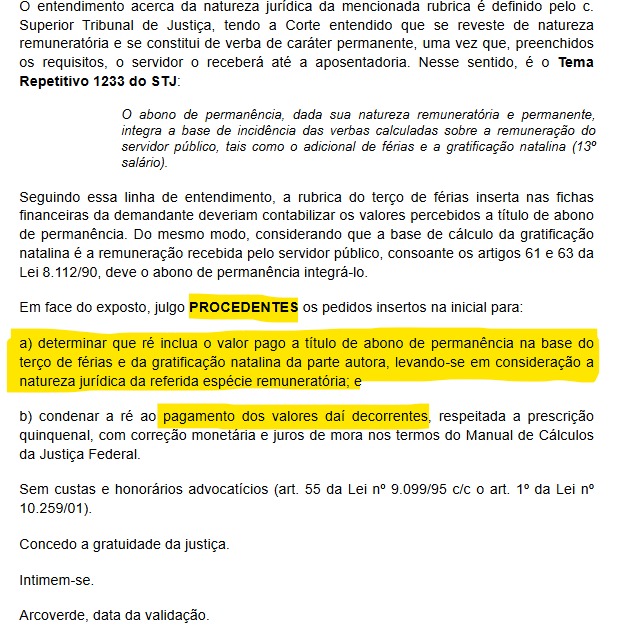

- ABONO DE PERMANÊNCIA – 13º/FÉRIAS

Justiça Federal do Amapá (2026)

Ver precedentes

O abono de permanência é uma verba remuneratória, e, assim como qualquer outra verba de natureza remuneratória, será pago ao servidor somente 1 (uma) vez em cada mês, e incidirá no cálculo da gratificação natalina também apenas 1 (uma) vez, seguindo a forma de calcular estabelecida no art. 63, caput, da Lei n.º 8.112/1990. Nessa esteira, servidores que, assim como a parte autora, fazem jus ao recebimento do abono de permanência devem receber essa verba remuneratória 13 (treze) vezes

no ano: 12 (doze) vezes correspondentes às remunerações dos 12 (doze) meses do ano e 1 (uma) vez referente à gratificação natalina.

- ABONO DE PERMANÊNCIA – 13º/FÉRIAS

Justiça Federal de Pernambuco (2026)

Ver precedentes

Ao analisar a possibilidade de inclusão do abono de permanência na base de cálculo do adicional de férias e da gratificação natalina (13º salário), o STJ firmou a tese no Tema Repetitivo 1.233. Diante desse cenário, impõe-se o reconhecimento do direito à inclusão da parcela do abono de permanência percebido pela parte autora na base de cálculo das férias e do seu respectivo terço constitucional, bem assim do décimo terceiro salário.

- CORREÇÃO MONETÁRIA DE RETROATIVOS RECEBIDOS ADMINISTRATIVAMENTE

Justiça Federal do Amapá (2026)

Ver precedentes

Assim, uma vez reconhecido, no âmbito administrativo, o direito da parte autora ao recebimento de verbas remuneratórias em atraso, ainda que referentes a exercícios anteriores, e tendo o valor principal sido pago de forma nominal, é devida a correspondente correção monetária, a fim de preservar o valor real da obrigação. Nesse cenário, sobre os valores pagos administrativamente ao autor deve incidir correção monetária desde a data de vencimento de cada parcela.

- CORREÇÃO MONETÁRIA DE RETROATIVOS RECEBIDOS ADMINISTRATIVAMENTE

Justiça Federal de Pernambuco (2026)

Ver precedentes

A administração, ao efetuar o pagamento de valores reconhecidos como devidos, deve fazê-lo de forma completa, o que inclui a atualização monetária e os juros legais. A ausência de previsão normativa específica não exime o ente público do dever de pagar os valores de forma integral.

No tocante ao índice de atualização, deve-se aplicar a taxa SELIC, que abrange juros e correção monetária, conforme entendimento consolidado pelo Supremo Tribunal Federal (Tema 810) e pelo Superior Tribunal de Justiça, com fundamento no art. 1º-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009.

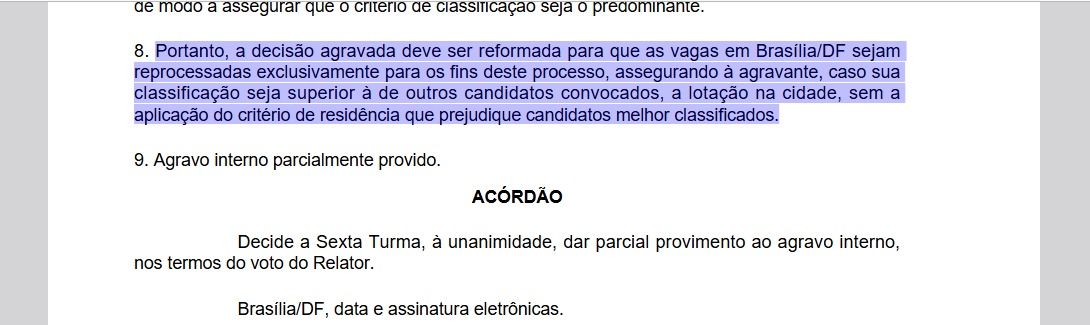

- CONCURSO PÚBLICO e ORDEM DE CLASSIFICAÇÃO

Tribunal Regional Federal da 1ª Região (2025)

Ver precedentes

- REVALIDAÇÃO DE DIPLOMA ESTRANGEIRO e GRATIFICAÇÃO POR TITULAÇÃO

Justiça Federal de Pernambuco (2025)

Ver precedentes

- ADICIONAL NOTURNO PAGO EM VALOR SUPERIOR AO VALOR ADMINISTRATIVO

Justiça Federal de Pernambuco (2025)

Ver precedentes

* Os precedentes apresentados são referências jurisprudenciais utilizadas como base de fundamentação. Cada caso possui suas especificidades e o resultado pode variar conforme as circunstâncias individuais.

Com sede em Campina Grande e atuação nacional, utilizamos tecnologia de ponta para atender servidores em todos os estados do Brasil. Seu processo é acompanhado em tempo real por uma equipe que entende a urgência do seu direito.

Não deixe seus direitos para depois

Cada dia conta quando se trata de garantir seus benefícios. Agende agora uma análise gratuita do seu caso com nossos especialistas.

Perguntas Frequentes

Preciso me deslocar para o escritório?

Não. O atendimento é 100% online.

Todo o processo pode ser feito à distância, incluindo envio de documentos, reuniões e assinaturas digitais, permitindo atendimento a servidores de todo o Brasil.

Como funciona a análise inicial?

Realizamos uma avaliação jurídica preliminar do seu caso com base nas informações e documentos enviados.

Nessa etapa, verificamos se há violação de direitos funcionais e quais medidas podem ser adotadas.

Se houver viabilidade, você recebe a orientação sobre os próximos passos.

Quais documentos são necessários para a análise funcional?

- Ficha Financeira dos últimos 5 anos;

- Cópia de Processo administrativo relacionados ao caso.

- Portaria ou Ato administrativo relacionado ao caso;

Contato

Vamos conversar sobre seu caso

Entre em contato para uma análise personalizada do seu caso. Nossa equipe está pronta para lhe atender com toda a atenção que você merece.

Telefone

(83) 99134-2545

Endereço

Campina Grande — PB

Envie sua mensagem

🔒 Seus dados estão protegidos pela LGPD. Nenhuma informação será compartilhada com terceiros.

© 2026 Oliveira Advogados — Todos os direitos reservados.